Quel prêt immobilier choisir

Fkevbak

Messages postés

2

Statut

Membre

-

gitane2229 -

gitane2229 -

Bonjour,

Je viens de recevoir deux offres bancaires de deux banques différentes pour l'achat d'un appartement en VEFA livraison fin 2022.

Le montant du bien est de: 329 018€. Ci-dessous les deux offres:

------- BANQUE N°1 23 ans sans frais de dossier 0€----- -

------- BANQUE N°2 sur 25ans avec frais de dossier 1500€----- -

------------

Etant novice en terme de crédit, ma question est la suivante:

- Quels seraient les avantages de l'un par rapport à l'autre?

- A votre avis, quel prêt serait plus avantageux (j'ai 36 ans) ?. Sachant je ne souhaite pas dépasser 1080€ de mensualité.

- Quels conseils me donneriez-vous?

- etc.

Je dois apprendre une décision le plus rapidement possible. Vos conseils et recommandations seraient les bienvenues.

Je vous remercie d'avance.

Cordialement

Je viens de recevoir deux offres bancaires de deux banques différentes pour l'achat d'un appartement en VEFA livraison fin 2022.

Le montant du bien est de: 329 018€. Ci-dessous les deux offres:

------- BANQUE N°1 23 ans sans frais de dossier 0€----- -

------- BANQUE N°2 sur 25ans avec frais de dossier 1500€----- -

------------

Etant novice en terme de crédit, ma question est la suivante:

- Quels seraient les avantages de l'un par rapport à l'autre?

- A votre avis, quel prêt serait plus avantageux (j'ai 36 ans) ?. Sachant je ne souhaite pas dépasser 1080€ de mensualité.

- Quels conseils me donneriez-vous?

- etc.

Je dois apprendre une décision le plus rapidement possible. Vos conseils et recommandations seraient les bienvenues.

Je vous remercie d'avance.

Cordialement

A voir également:

- Offre de prêt exemple

- Exemple de décharge - Accueil - Modèles de lettres Patrimoine

- Exemple de lettre de demande d'aide sociale - Guide

- Exemple de procuration - Accueil - Modèles de lettres vie pratique

- Impossible de faire une offre sur le bon coin - Forum Consommation

- Exemple de lettre de demande de permission - Guide

3 réponses

Bonjour.

Les tableaux sont illisibles…

Le seul indicatif permettant de comparer le coût global est le TEG (taux effectif global).

Le TEG englobe :

- les frais de dossiers,

- le montant fonds de garantie ou le coût de l'hypothèque,

- le taux d'intérêt de l'emprunt lui-même,

- le coût global des d'assurances obligatoires,

- le coût des assurances non obligatoires (ex chômage),

- la souscription obligatoire de parts sociales,

- …

Les banquiers ont obligation de calculer le Teg et de le mentionner sur les documents.

De plus, demander à ce que la clause transfert soit mentionnée dans votre contrat d'emprunt. Elle ne peut que vous être bénéfique.

Cdt

Les tableaux sont illisibles…

Le seul indicatif permettant de comparer le coût global est le TEG (taux effectif global).

Le TEG englobe :

- les frais de dossiers,

- le montant fonds de garantie ou le coût de l'hypothèque,

- le taux d'intérêt de l'emprunt lui-même,

- le coût global des d'assurances obligatoires,

- le coût des assurances non obligatoires (ex chômage),

- la souscription obligatoire de parts sociales,

- …

Les banquiers ont obligation de calculer le Teg et de le mentionner sur les documents.

De plus, demander à ce que la clause transfert soit mentionnée dans votre contrat d'emprunt. Elle ne peut que vous être bénéfique.

Cdt

Bonjour @gitane2229,

Je vous remercie de votre retour et de vos conseils précieux.

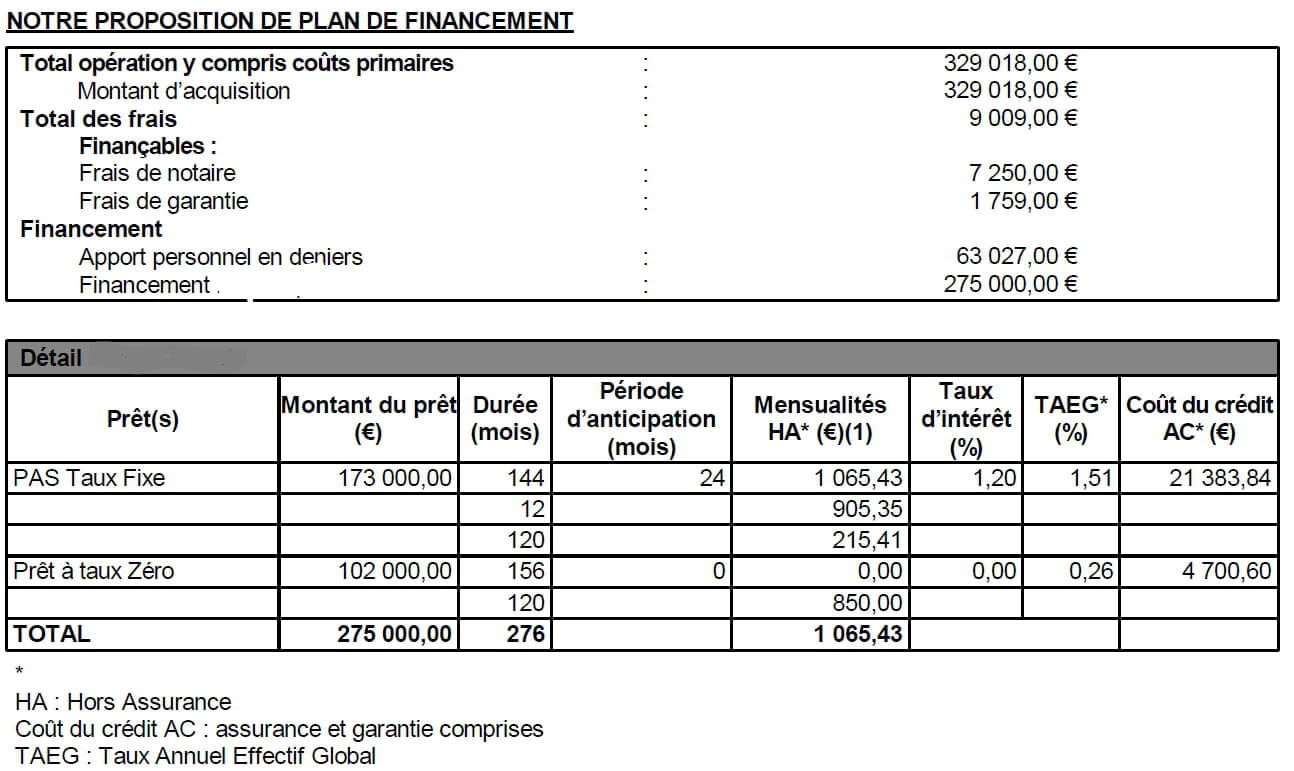

voici en plus clair: Il faut cliquer sur l'image pour mieux voir.

----BANQUE 1------

-----BANQUE 2----

En vous remerciant d'avance.

Je vous remercie de votre retour et de vos conseils précieux.

voici en plus clair: Il faut cliquer sur l'image pour mieux voir.

----BANQUE 1------

-----BANQUE 2----

En vous remerciant d'avance.

Bonjour.

Banque 1

TAEG (taux fixe) Emprunt 173 000 ……..1.51%

TAEG ………………..Emprunt 102 000 …….. 0.26%

Banque 2

TAEG (taux fixe) Emprunt 173 000.……...1.89%

TAEG ………………..Emprunt 102 000...……..0.46%

TAEA...……………...Emprunt 173 000...…….0.31%

TAEA...……………...Emprunt 102 000...…….0.38%

Les taux banque 1 sont inférieurs aux taux de la banque 2

Banque 1 :

Tout y est très compréhensible et transparent ; Les garanties des assurances sont énoncées clairement.

De plus les mensualités varient peu dans le temps et sont relativement équilibrées.

Banque 2 :

Montant de l'opération 340675. En tenant compte des frais de notaire, les frais complémentaires ne sont pas spécifiquement mentionnés...

Les mensualités sont doublées pendant 10.5 ans, donc pas évident à gérer.

Aucun détail sur la nature des assurances, pourtant très important lorsque l'on s'engage pour 25 ans. Pas de comparaison possible avec un autre assureur.

Cordialement.

Banque 1

TAEG (taux fixe) Emprunt 173 000 ……..1.51%

TAEG ………………..Emprunt 102 000 …….. 0.26%

Banque 2

TAEG (taux fixe) Emprunt 173 000.……...1.89%

TAEG ………………..Emprunt 102 000...……..0.46%

TAEA...……………...Emprunt 173 000...…….0.31%

TAEA...……………...Emprunt 102 000...…….0.38%

Les taux banque 1 sont inférieurs aux taux de la banque 2

Banque 1 :

Tout y est très compréhensible et transparent ; Les garanties des assurances sont énoncées clairement.

De plus les mensualités varient peu dans le temps et sont relativement équilibrées.

Banque 2 :

Montant de l'opération 340675. En tenant compte des frais de notaire, les frais complémentaires ne sont pas spécifiquement mentionnés...

Les mensualités sont doublées pendant 10.5 ans, donc pas évident à gérer.

Aucun détail sur la nature des assurances, pourtant très important lorsque l'on s'engage pour 25 ans. Pas de comparaison possible avec un autre assureur.

Cordialement.

La législation juridique et financière évolue en permanence...

La législation juridique et financière évolue en permanence...