Indemnités de remboursement anticipé Rachat de crédits

crespo1300

Messages postés

4

Statut

Membre

-

Max.V-33620 Messages postés 14 Statut Membre -

Max.V-33620 Messages postés 14 Statut Membre -

Bonjour à tous et d'avance merci pour votre aide :)

Mes parents ont souscrit un rachat de crédits début 2008 d’un montant total de 79 500 €.

Je tiens à préciser qu’il n’ont pas de formation financière et que malheureusement, ils ne comprennent pas grand-chose aux calculs d’intérêts … Je n’étais pas au courant de ce dossier jusqu’en 2015.

Ce rachat avait donc pour but un regroupement de plusieurs crédits (Immo & Conso) dont voici la répartition :

Partie « conso » --> 61 600€ (non soumise à l’article L312-1 à L312-36 du code de la consommation)

Partie « Immo » --> 17 900€ (soumise à l’article L312-1 à L312-36 du code de la consommation)

Le crédit (rachat) est consenti pour une durée de 25 ans au taux de 7,90% concernant la partie conso et 6,25% pour la partie Immo.

Courant 2011, mes parents ayant une rentrée d’argent décident de solder partiellement ce crédit à hauteur de 38 000€.

Ils écrivent alors à l’organisme prêteur afin de demander un remboursement partiel sans souhait d’affectation particulière.

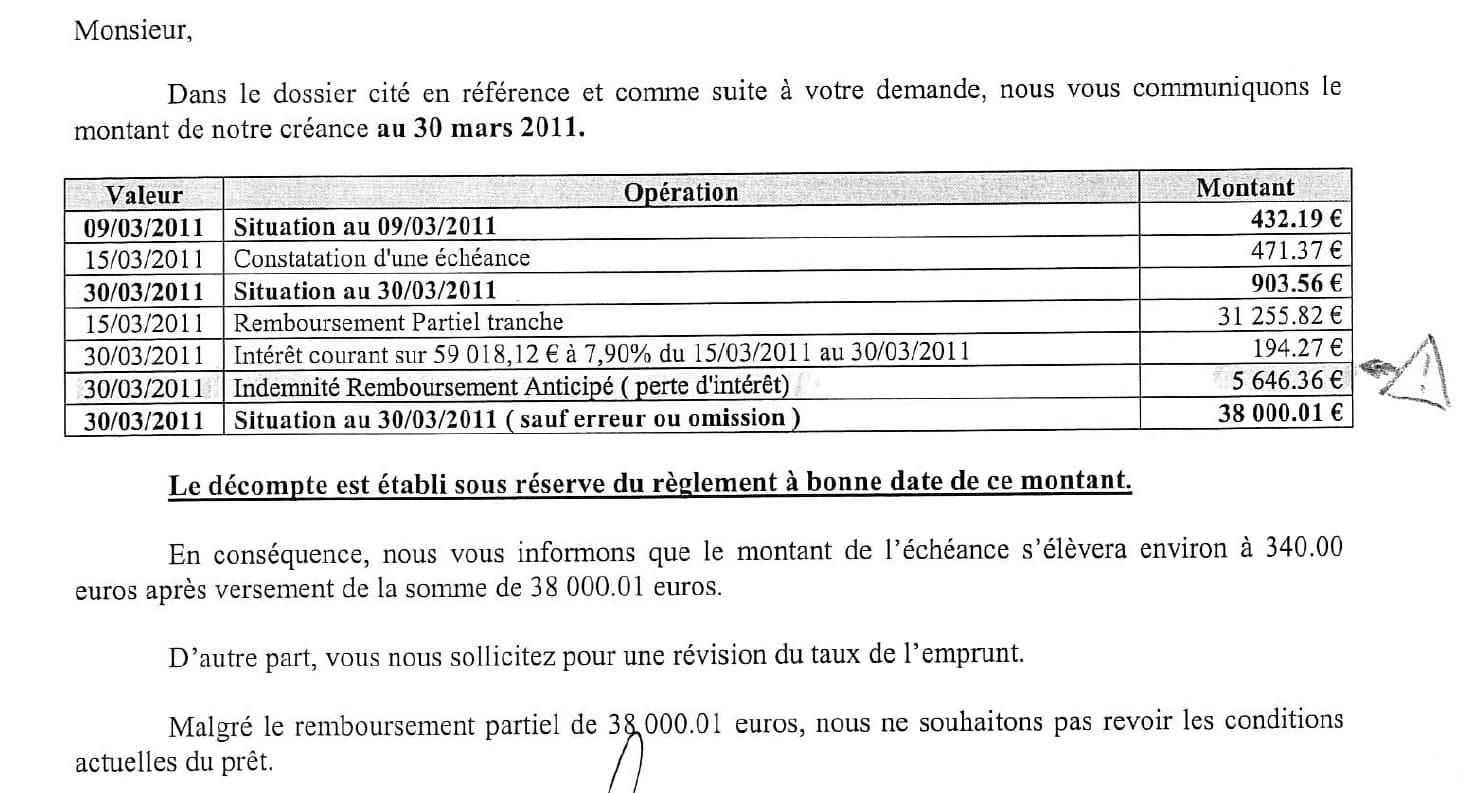

La banque (organisme prêteur) leur répond quelques jours plus tard en précisant les modalités de ce remboursement anticipé (voir copie courrier ci dessous)

Mes parents n’ont pas fait attention au montant qui serait effectivement imputé sur le capital restant dû. Je n’ai eu connaissance de ce document que près de 4 ans après …

Les 38 000 € ont été affectés sur la partie crédit conso (initialement de 61 600€).

L’organisme prêteur a prélevé des « indemnités de remboursement anticipé pour un montant de 5646,36€ sur les 38 000€ soit près de 15% de frais !!!).

Lorsque j’ai eu connaissance de ce document, j’ai alors fait des recherches car je trouvais cela absolument anormal et scandaleux.

Après quelques recherches, l’établissement prêteur est hors la loi car d’après l’article L311-29 du code de la consommation en vigueur du 27/07/1993 au 01/05/2011 : « L’emprunteur peut toujours, à son initiative, rembourser par anticipation sans indemnités, en partie ou en totalité, le crédit qui lui a été consenti ».

Les indemnités de remboursement anticipé n’avaient pas lieu d’être car illégales au regard de l’article de loi sus cité.

J’ai donc exigé de la banque un remboursement de 5646,36 € (IRA) + les intérêts indûment perçus du 01/04/2011 au 31/05/2015 (2192,54€) soit un total de 7838,90€.

Réponse de la banque :

Mes parents ont accepté cette proposition car dans le besoin. Dorénavant, j’ai repris leur situation en main et souhaite solder petit à petit le capital restant dû (environ 30 000€) par tranche de 5000€ annuels environ.

Question : Sont-ils en droit de demander des IRA sur ces remboursements anticipés sur la tranche conso sachant qu’il s’agit d’un rachat de crédit à la consommation ?

Pourquoi avoir accepté ma proposition en 2015 si j’avais tort au niveau des clauses et de la loi (bon, ils ont trouvé un compromis en baissant le taux d’intérêt) ?

D’avance merci pour vos retours et votre aide

François

Mes parents ont souscrit un rachat de crédits début 2008 d’un montant total de 79 500 €.

Je tiens à préciser qu’il n’ont pas de formation financière et que malheureusement, ils ne comprennent pas grand-chose aux calculs d’intérêts … Je n’étais pas au courant de ce dossier jusqu’en 2015.

Ce rachat avait donc pour but un regroupement de plusieurs crédits (Immo & Conso) dont voici la répartition :

Partie « conso » --> 61 600€ (non soumise à l’article L312-1 à L312-36 du code de la consommation)

Partie « Immo » --> 17 900€ (soumise à l’article L312-1 à L312-36 du code de la consommation)

Le crédit (rachat) est consenti pour une durée de 25 ans au taux de 7,90% concernant la partie conso et 6,25% pour la partie Immo.

Courant 2011, mes parents ayant une rentrée d’argent décident de solder partiellement ce crédit à hauteur de 38 000€.

Ils écrivent alors à l’organisme prêteur afin de demander un remboursement partiel sans souhait d’affectation particulière.

La banque (organisme prêteur) leur répond quelques jours plus tard en précisant les modalités de ce remboursement anticipé (voir copie courrier ci dessous)

Mes parents n’ont pas fait attention au montant qui serait effectivement imputé sur le capital restant dû. Je n’ai eu connaissance de ce document que près de 4 ans après …

Les 38 000 € ont été affectés sur la partie crédit conso (initialement de 61 600€).

L’organisme prêteur a prélevé des « indemnités de remboursement anticipé pour un montant de 5646,36€ sur les 38 000€ soit près de 15% de frais !!!).

Lorsque j’ai eu connaissance de ce document, j’ai alors fait des recherches car je trouvais cela absolument anormal et scandaleux.

Après quelques recherches, l’établissement prêteur est hors la loi car d’après l’article L311-29 du code de la consommation en vigueur du 27/07/1993 au 01/05/2011 : « L’emprunteur peut toujours, à son initiative, rembourser par anticipation sans indemnités, en partie ou en totalité, le crédit qui lui a été consenti ».

Les indemnités de remboursement anticipé n’avaient pas lieu d’être car illégales au regard de l’article de loi sus cité.

J’ai donc exigé de la banque un remboursement de 5646,36 € (IRA) + les intérêts indûment perçus du 01/04/2011 au 31/05/2015 (2192,54€) soit un total de 7838,90€.

Réponse de la banque :

Mes parents ont accepté cette proposition car dans le besoin. Dorénavant, j’ai repris leur situation en main et souhaite solder petit à petit le capital restant dû (environ 30 000€) par tranche de 5000€ annuels environ.

Question : Sont-ils en droit de demander des IRA sur ces remboursements anticipés sur la tranche conso sachant qu’il s’agit d’un rachat de crédit à la consommation ?

Pourquoi avoir accepté ma proposition en 2015 si j’avais tort au niveau des clauses et de la loi (bon, ils ont trouvé un compromis en baissant le taux d’intérêt) ?

D’avance merci pour vos retours et votre aide

François

La législation juridique et financière évolue en permanence...

La législation juridique et financière évolue en permanence...