Vente de parts sociales sci

Mickagonza

-

micka.gonza@gmail.com -

micka.gonza@gmail.com -

Bonjour,

Je détiens depuis 2008, 10 parts sociales (sur 100) d'une SCI immobilière dont la part sociale est de 10 €.

L'ensemble des bien immobiliers ont été acheté pour une valeur de 1 millions d'euros.

Aujourd'hui après expertise les biens immobiliers sont estimés à 2.5 millions d'euros.

Mes parts sont donc de 10% donc 250000 euros.

À combien vais-je être taxé sur la plus value ? Puis-je être exonéré de plus value ? Quelle est la meilleure solution qui s'offre à moi ?

Merci pour vos réponses...

Je détiens depuis 2008, 10 parts sociales (sur 100) d'une SCI immobilière dont la part sociale est de 10 €.

L'ensemble des bien immobiliers ont été acheté pour une valeur de 1 millions d'euros.

Aujourd'hui après expertise les biens immobiliers sont estimés à 2.5 millions d'euros.

Mes parts sont donc de 10% donc 250000 euros.

À combien vais-je être taxé sur la plus value ? Puis-je être exonéré de plus value ? Quelle est la meilleure solution qui s'offre à moi ?

Merci pour vos réponses...

4 réponses

-

Bonjour

Puis-je être exonéré de plus value ?

Pour quel motif -

Une de ces exonérations prévues qui peuvent me correspondre

vous parlez initialement de cession de parts et non de cession d'immeuble, ce qui n'a strictement rien à voir.

Vous n'etes aucunement proprietaire du bien.

C'est la sci qui en est propriétaire.

quelle sera la situation exacte ?

la sci vend l'immeuble ou vous vendez les parts ?

La fiscalité est totalement differente.

Si vous voulez une reponse exacte, posez une question precise : le site n'a pas acces aux boules de cristal

les 3 derniers points ne concernent pas les sci mais des personnes physiques

NB : ne pas oublier que les intervenants sont bénévoles et prennent du temps personnel pour répondre et ce gratuitement.

Il convient d'etre précis dans les faits si tant est les internautes posant des questions sont respectueux des bénévoles-

Je vends mes 10 parts sociales que je détiens à ce jour. Pour le reste je ne suis pas un expert d'où mon message sur ce forum mais peut-être êtes vous habitué à discuter entre gens du métier...

Je me demande combien va me coûter cette plus value ? Que puis-je déduire pour cette plus value ? Et comme beaucoup de monde... Comment puis-je déduire au mieux les frais engendrés par cette plus value ?

Merci pour votre temps accordé à vos réponses ! -

-

-

-

Bonjour

aucune exoneration ne vous concerne le bien n'étant pas vendu -

Bonjour

Le régime d'imposition des plus-values immobilières privées est susceptible de s'appliquer à un certain nombre d'opérations intéressant les sociétés, en particulier les sociétés immobilières.

Certaines sociétés immobilières sont dotées de la transparence fiscale. Cela signifie qu'elles n'ont pas de personnalité distincte de celle de leurs membres, qui sont considérés comme les propriétaires directs des immeubles de la société.

En cas de cession des droits sociaux, la plus-value réalisée relève en principe du régime des plus-values immobilières dans les mêmes conditions qu'en cas de détention directe de l'immeuble. Le régime des BIC serait toutefois applicable si les cessions présentaient un caractère habituel susceptible de les rattacher à une activité professionnelle de marchand de biens ou de construction-vente

Lorsqu'elles sont réalisées par des contribuables domiciliés en France, les cessions occasionnelles de titres de sociétés dont l'actif est principalement constitué d'immeubles sont soumises :

- au régime d'imposition des plus-values immobilières si la société relève de l'impôt sur le revenu (sauf régime BIC visé ci avant) ;

- au régime des plus-values de cession de valeurs mobilières et droits sociaux, étudié n° 32805 s., si la société est soumise à l'impôt sur les sociétés.

Les cessions de parts de sociétés à prépondérance immobilière ne sont exonérées que dans deux cas :

- lorsque les titres sont détenus pendant un certain délai, par le jeu de l'abattement pour durée de détention visé;

- lorsqu'il s'agit des titres détenus par des associés occupant un immeuble de la société à titre de résidence principale. Dans ce cas, la plus-value est exonérée à proportion de la valeur du logement occupé par l'associé (et de ses dépendances immédiates et nécessaires) par rapport à la valeur globale de l'actif social (BOI-RFPI-SPI-10-20 n° 160).

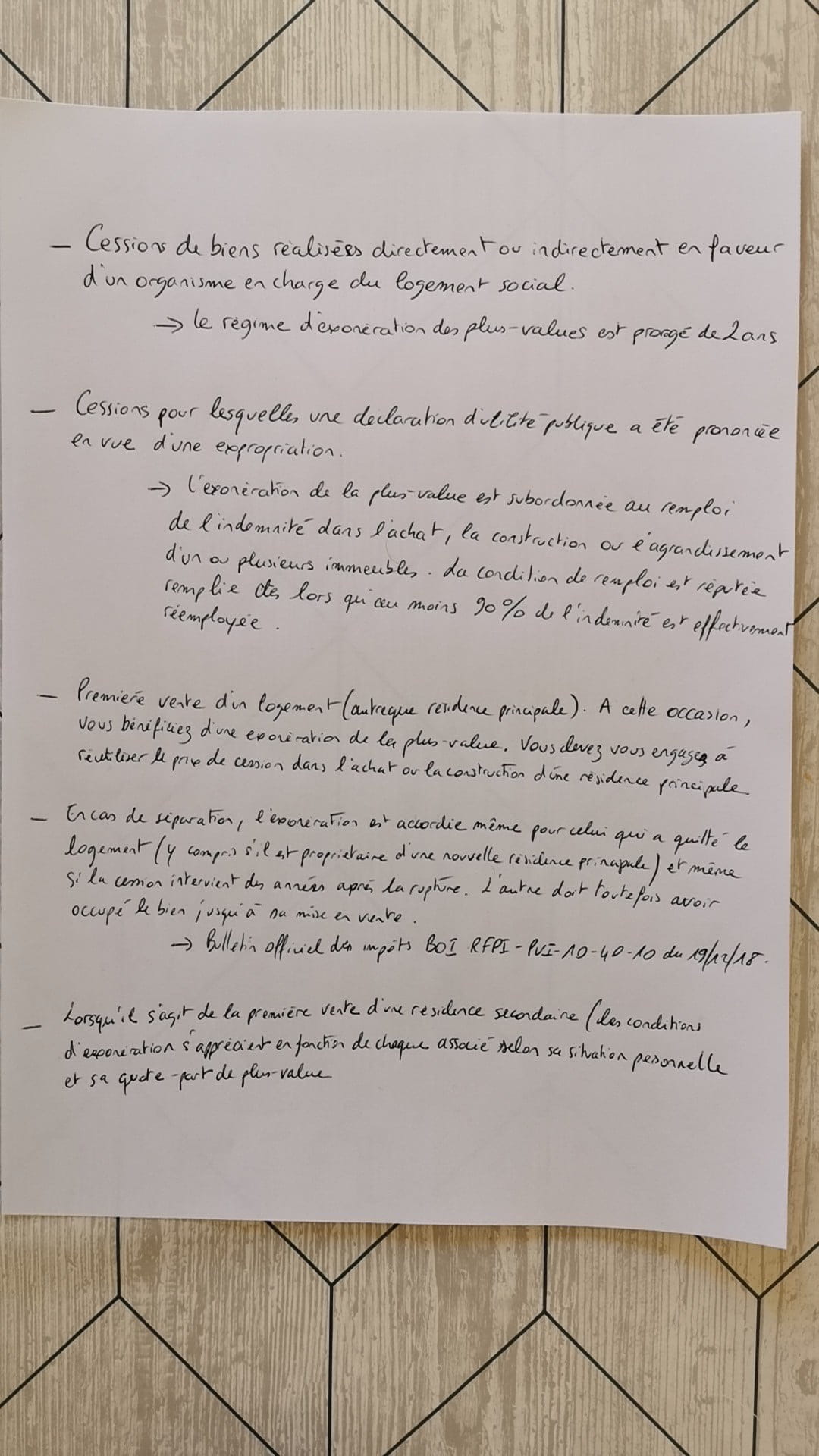

Les autres exonérations visées (sur votre photo) ne sont pas applicables aux cessions de titres de sociétés à prépondérance immobilière.

La plus-value est calculée par différence entre le prix de cession et le prix d'acquisition des titres (ou la valeur retenue pour l'assiette des droits d'enregistrement en cas d'acquisition à titre gratuit).

Le prix d'acquisition correspond en principe au montant de la contrepartie que le titulaire des titres a dû fournir pour en acquérir la propriété. Il est majoré des frais d'acquisition qui ne peuvent ici être pris en compte que pour leur montant réel. Il doit faire l'objet d'ajustements identiques à ceux prévus pour les plus-values professionnelles, afin d'éviter une double prise en compte des bénéfices et des déficits sociaux qui ont déjà été taxés chez le cédant ou déduits de ses revenus.

Lorsque les titres sont détenus depuis plus de cinq ans, le montant de la plus-value est ensuite diminué de l'abattement pour durée de détention.

L'impôt sur le revenu est établi au taux de 19 %.

S'y ajoutent les prélèvements sociaux

La plus-value est déclarée sur un imprimé n° 2048-M disponible sur www.impots.gouv.fr. Cette déclaration, signée par le cédant ou par son mandataire, doit être déposée en double exemplaire, accompagnée du paiement de l'impôt, au service des impôts des entreprises (SIE) territorialement compétent (selon le cas : SIE de la résidence du notaire s'il s'agit d'un acte notarié, SIE du domicile de l'une des parties s'il s'agit d'un acte sous signature privée ou SIE du domicile du vendeur dans les autres cas) dans le mois de la cession.

Aucune déclaration n'est à souscrire en l'absence de plus-value imposable.

En clair Monsieur, la cession de part de SCI doit être précisément calculée au regard de votre situation particulière.

Bien cordialement,

Adrien B

La législation juridique et financière évolue en permanence...

La législation juridique et financière évolue en permanence...