Donatins et Abattements à la succession

Nanar8549

Messages postés

3

Date d'inscription

Statut

Membre

Dernière intervention

-

Chris_77_8079 Messages postés 6 Statut Membre -

Chris_77_8079 Messages postés 6 Statut Membre -

Bonjour,

Je souhaite faire un don à mes enfants et petits enfants.

Je voudrais éviter les frais d'impôts sur les donations et éviter aussi d'impacter les abattements sur la succession lors de mon décès.

Après des recherches sur le net, j'ai pensé faire comme je l'indique ci-dessous, mais je ne suis pas sûr, aussi pouvez vous me dire si je ne fais pas d'erreur.

Merci e vos réponses

Cordialement

Je souhaite faire un don à mes enfants et petits enfants.

Je voudrais éviter les frais d'impôts sur les donations et éviter aussi d'impacter les abattements sur la succession lors de mon décès.

Après des recherches sur le net, j'ai pensé faire comme je l'indique ci-dessous, mais je ne suis pas sûr, aussi pouvez vous me dire si je ne fais pas d'erreur.

Merci e vos réponses

Cordialement

8 réponses

-

Je souhaite faire un don à mes enfants et petits enfants.

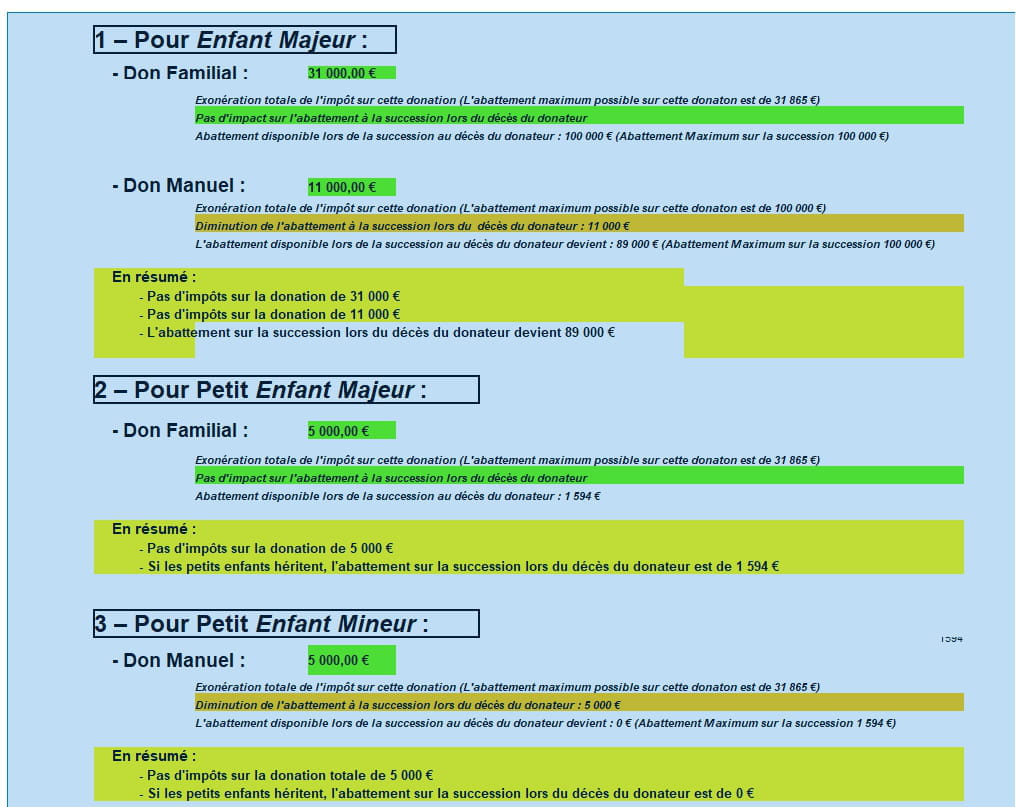

Chaque personne peut donner :

-a)31865 € à chacun de ses petits-enfants ;

-b)100000 € à chacun de ses enfants.

sans qu'ils soient redevables de droits de donation.

éviter aussi d'impacter les abattements sur la succession lors de mon décès.

Les abattements de 100000 € ayant été utilisés par la donation ne peuvent pas s'appliquer une seconde fois à la succession du donateur sauf si, ce dernier décède + de15 ans après la donation. -

Bonjour,

Se référer à l’article 790G du CGI:

Le point 3 précise:

III. – Il n'est pas tenu compte des dons de sommes d'argent mentionnés au I pour l'application de l'article 784.

Le don d’argent entre parent/enfant ou grand-parent/petits-enfants consenti à hauteur de 31865€ ne rentre donc pas dans le cadre du rapport fiscal si j’interprete Bien. -

On retrouve notamment la limite d’age Des 80 ans dont il est question

Votre tableau de calcul semble donc cohérent . -

Bonjour et merci condorcet pour votre réponse.

Toutefois, j'avais cru comprendre que ce que vous me dites ne concerne que les dons dit "Dons Manuels"

Pour ce qui concerne les dons dit "Dons Familiaux" , pour les enfants par exemple, on ne peut donner que 31865 € sans impôts (au lieu de 100 000 € pour les dons manuels) mais qu'en contrepartie, ils n'ont pas d'incidence sur l'abattement dans la succession lors du décès.

Ai-je bien compris ?

Cordialement -

Vous n’avez pas trouvé la réponse que vous recherchez ?

Posez votre question -

Ai-je bien compris ?

Vous n'avez rien compris.

Une donation est une donation, fiscalement et juridiquement.

Un "don familial" est un "don manuel". Les 2 sont des "mutations à titre gratuit."

Le montant pouvant être donné en franchise de droit de donation varie selon le lien de parenté.

1- 31865 € pour un petit-enfant ;

2-100000 € pour un enfant. -

Merci

Mais vous semblez ignorer l’existence de Don Familiaux de somme d'argent dont la taxation prend effet à partir de 31865 € et qui n'impacte pas la succession

Il faut juste que le donateur ait moins de 80 ans et le donataire doit être majeur. -

il faut juste que le donateur ait moins de 80 ans et le donataire doit être majeur.

Où avez-vous lu des conditions liées à l'âge.

Article 790 B du code général des impôts.

Modifié par LOI n°2012-958 du 16 août 2012 - art. 5 (V)

Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 31 865 € sur la part de chacun des petits-enfants.

Les petits-enfants décédés du donateur sont, pour l'application de l'abattement, représentés par leurs descendants donataires dans les conditions prévues par le code civil en matière de représentation successorale.

C. Donations consenties par les grands-parents à leurs petits-enfants

50

L'article 790 B du CGI prévoit un abattement appliqué sur la part de chacun des petits-enfants du donateur.

60

L'abattement est personnel et global. Il s'applique pour chaque petit-enfant bénéficiaire à raison de la donation qui lui est consentie par chacun de ses grands-parents.

Dès lors, quel que soit le nombre de donations consenties par un même grand-parent à un même petit-enfant, l'avantage est limité au montant de l'abattement prévu par l'article 790 B du CGI.

En revanche, lorsque deux grands-parents consentent à un de leurs petits-enfants une donation de biens communs, ce dernier bénéficiera du double abattement prévu par l'article 790 B du CGI.

70

Ce dispositif s'applique sans condition liée à l'âge du donateur.

https://bofip.impots.gouv.fr/bofip/3351-PGP.html/identifiant%3DBOI-ENR-DMTG-20-30-20-20-20170213 -

Les dons familiaux anciennement dons Sarkosy qui n'existent plus sont differents des dons manuels dont vous parlez

https://blog.masuccession.fr/don-familial-ou-don-sarkozy-evitez-droits-de-donation/

https://www.justifit.fr/b/guides/droit-famille/dons-familiaux-somme-d-argent/

La législation juridique et financière évolue en permanence...

La législation juridique et financière évolue en permanence...