Question prêt étudiant: différé de remboursement

Résolu

Tantely323

Messages postés

4

Statut

Membre

-

Tantely323 Messages postés 4 Statut Membre -

Tantely323 Messages postés 4 Statut Membre -

Bonjour à tous,

J’ai contracté un prêt étudiant en septembre 2015, soit au tout début de mes études supérieures.

Mes parents et moi pensions que le remboursement du capital ne commencerait qu’une fois mes études terminées.

Or, celui-ci a commencé au terme de la mise à disposition des fonds, soit 1 an et demi avant la fin de mes études.

Ma question est donc la suivante:

Dans le cas d’un prêt étudiant, le différé de remboursement est-il une modalité de remboursement obligatoire ? D’un point de vue réglementaire ou légal, qu’est-ce qui différencie un prêt étudiant d’un prêt à la consommation au regard des modalités de remboursement ?

Je vous remercie d’avance pour votre aide!

Bien à vous

J’ai contracté un prêt étudiant en septembre 2015, soit au tout début de mes études supérieures.

Mes parents et moi pensions que le remboursement du capital ne commencerait qu’une fois mes études terminées.

Or, celui-ci a commencé au terme de la mise à disposition des fonds, soit 1 an et demi avant la fin de mes études.

Ma question est donc la suivante:

Dans le cas d’un prêt étudiant, le différé de remboursement est-il une modalité de remboursement obligatoire ? D’un point de vue réglementaire ou légal, qu’est-ce qui différencie un prêt étudiant d’un prêt à la consommation au regard des modalités de remboursement ?

Je vous remercie d’avance pour votre aide!

Bien à vous

A voir également:

- Pret etudiant différé

- Cheque differe auchan - Forum chèque

- Cheque differe super u - Forum Consommation

- Ne pas rembourser son prêt immobilier après la vente forum - Forum Immobilier

- Decharge de pret d'argent - Accueil - Modèles de lettres Patrimoine

- Taux pret immobilier - Guide

3 réponses

Bonjour,

Quand vous contractez un prêt étudiant, vous avez trois choix possibles :

- vous commencez à amortir le prêt tout de suite (comme un prêt classique)

- vous commencez par ne payer que les intérêts sur les montants débloqués + l'assurance (différé partiel)

- vous commencez à ne payer que l'assurance (différé total).

Un prêt étudiant se fait sur maximum 120 mois (dix ans), avec un différé maximum de 60 mois (5 ans).

Une fois que vous savez dans quelle situation vous êtes (dans votre cas la 2 ou la 3), de combien de mois est votre différé ?

Si vous avez contracté votre prêt en 2015, il est logique qu'en 2020 vous commenciez à l'amortir car vous avez atteint la durée maximale du différé.

Pour résumer, concernant vos deux questions :

D’un point de vue réglementaire ou légal, qu’est-ce qui différencie un prêt étudiant d’un prêt à la consommation au regard des modalités de remboursement ?

C'est le différé qui différencie le prêt étudiant d'un prêt classique, amortissable tout de suite.

Dans le cas d’un prêt étudiant, le différé de remboursement est-il une modalité de remboursement obligatoire ?

Je ne comprends pas votre question.

J'espère cependant que le début de mon texte vous aura éclairé.

Quand vous contractez un prêt étudiant, vous avez trois choix possibles :

- vous commencez à amortir le prêt tout de suite (comme un prêt classique)

- vous commencez par ne payer que les intérêts sur les montants débloqués + l'assurance (différé partiel)

- vous commencez à ne payer que l'assurance (différé total).

Un prêt étudiant se fait sur maximum 120 mois (dix ans), avec un différé maximum de 60 mois (5 ans).

Une fois que vous savez dans quelle situation vous êtes (dans votre cas la 2 ou la 3), de combien de mois est votre différé ?

Si vous avez contracté votre prêt en 2015, il est logique qu'en 2020 vous commenciez à l'amortir car vous avez atteint la durée maximale du différé.

Pour résumer, concernant vos deux questions :

D’un point de vue réglementaire ou légal, qu’est-ce qui différencie un prêt étudiant d’un prêt à la consommation au regard des modalités de remboursement ?

C'est le différé qui différencie le prêt étudiant d'un prêt classique, amortissable tout de suite.

Dans le cas d’un prêt étudiant, le différé de remboursement est-il une modalité de remboursement obligatoire ?

Je ne comprends pas votre question.

J'espère cependant que le début de mon texte vous aura éclairé.

D'après ce que vous écrivez, même si je n'ai pas le contrat sous les yeux, le remboursement du capital se ferait à partir du 43ème mois (3 ans et demi à peu près). Ce qui ne correspond pas à ce que vous dîtes au début car en ayant souscrit en septembre 2015, le remboursement commencerait début 2018 au plus tôt.

Serait-il possible de nous scanner le contrat de prêt en cachant les infos personnelles ?

Qu'en dit votre conseiller bancaire ? Lui avez-vous posé la question ?

Serait-il possible de nous scanner le contrat de prêt en cachant les infos personnelles ?

Qu'en dit votre conseiller bancaire ? Lui avez-vous posé la question ?

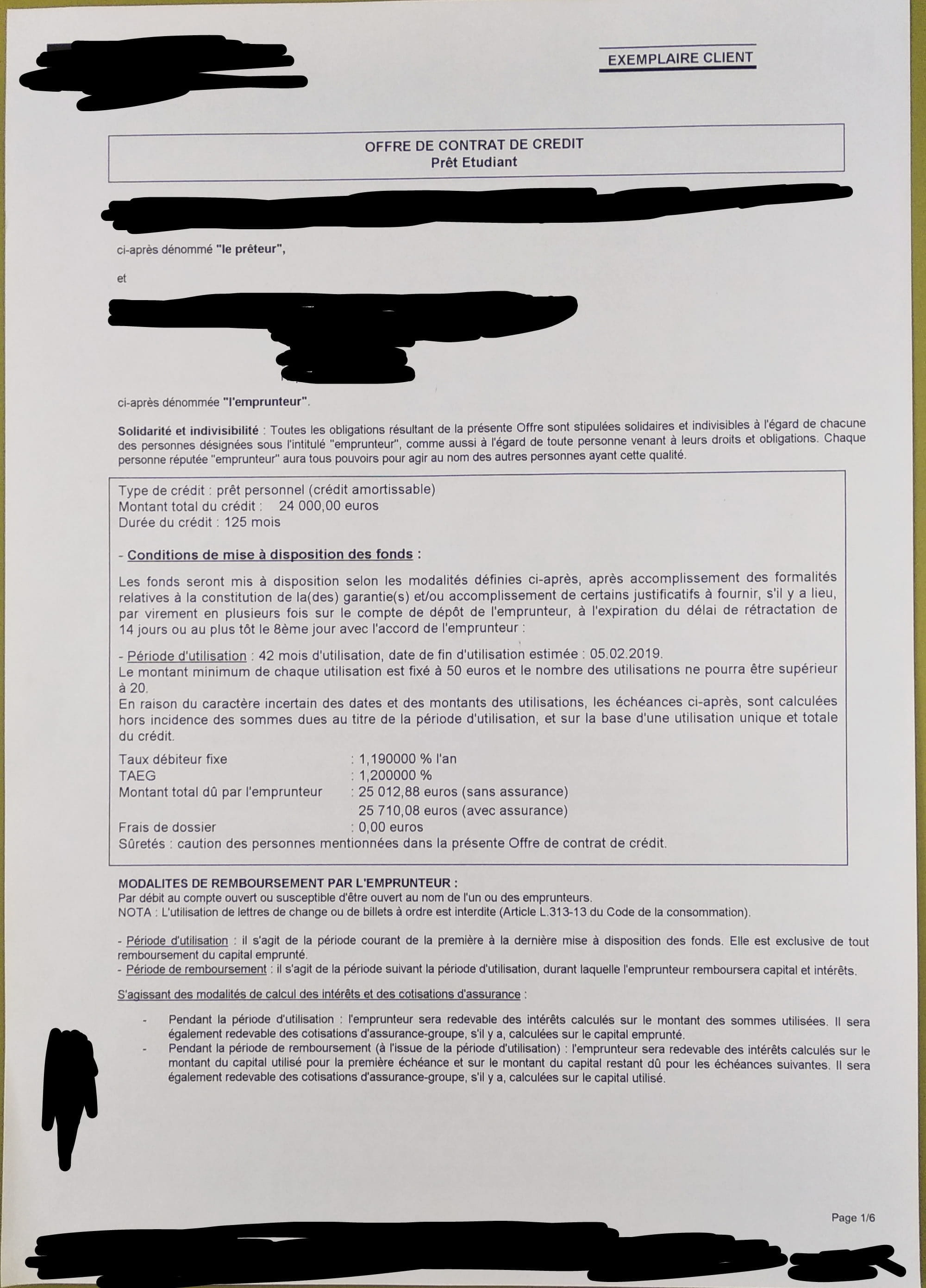

Voici la 1ère page du contrat.

Il est également précisé sur la fiche d'information précontractuelle "Durée du contrat de crédit : 125 mois (dont une période d'utilisation de 42 mois)"

Je n'ai pas eu l'occasion d'en parler avec mon conseiller actuel mais je le ferai dès que possible.

Le sujet a été abordé avec mon conseiller en 2017 (différent de celui qui a monté mon dossier et de mon conseiller actuel) lors du premier remboursement. À l'époque, on m'avait assuré que c'était normal et que la seule alternative était de monter un nouveau dossier de prêt.

Mes parents et moi avons préféré continuer à rembourser le prêt tel quel.

Encore merci pour votre aide Tony !

Il est également précisé sur la fiche d'information précontractuelle "Durée du contrat de crédit : 125 mois (dont une période d'utilisation de 42 mois)"

Je n'ai pas eu l'occasion d'en parler avec mon conseiller actuel mais je le ferai dès que possible.

Le sujet a été abordé avec mon conseiller en 2017 (différent de celui qui a monté mon dossier et de mon conseiller actuel) lors du premier remboursement. À l'époque, on m'avait assuré que c'était normal et que la seule alternative était de monter un nouveau dossier de prêt.

Mes parents et moi avons préféré continuer à rembourser le prêt tel quel.

Encore merci pour votre aide Tony !

D'après ce que je vois, vous commencez à rembourser dès que toute l'enveloppe demandée est débloquée. C'était estimé à 42 mois mais si les 24 000€ sont débloqués avant alors le remboursement commence à ce moment là.

Il aurait fallu débloquer 23 999€ puis débloquer le dernier euro le plus tard possible, afin de retarder la période de remboursement.

Pas très souple leur contrat...

Il aurait fallu débloquer 23 999€ puis débloquer le dernier euro le plus tard possible, afin de retarder la période de remboursement.

Pas très souple leur contrat...

La législation juridique et financière évolue en permanence...

La législation juridique et financière évolue en permanence...

Merci beaucoup pour votre réponse qui est très instructive.

Je me retrouve dans le cas de figure 2: différé partiel.

La durée totale de mon crédit est de 125 mois, avec une durée d’utilisation estimée à 42 mois.

La durée du différé n’est pas spécifiée dans le contrat, cependant voici les définitions pour les périodes d’utilisation et de remboursement qui y sont stipulées:

“- Période d’utilisation : il s’agit de la période courant de la première à la dernière mise à disposition des fonds. Elle est exclusive de tout remboursement du capital emprunté.

- Période de remboursement : il s’agit de la période suivant la période d’utilisation, durant laquelle l’emprunteur remboursera capital et intérêts.”

Cela signifie-t-il que le remboursement du capital prend effet dès la dernière mise à disposition des fonds ? Ce qui expliquerait le fait que j'ai commencé à remboursé le capital depuis septembre 2017, chose que ma conseillère de l'époque a malheureusement omis de nous expliquer.

Je vous remercie encore pour votre aide.